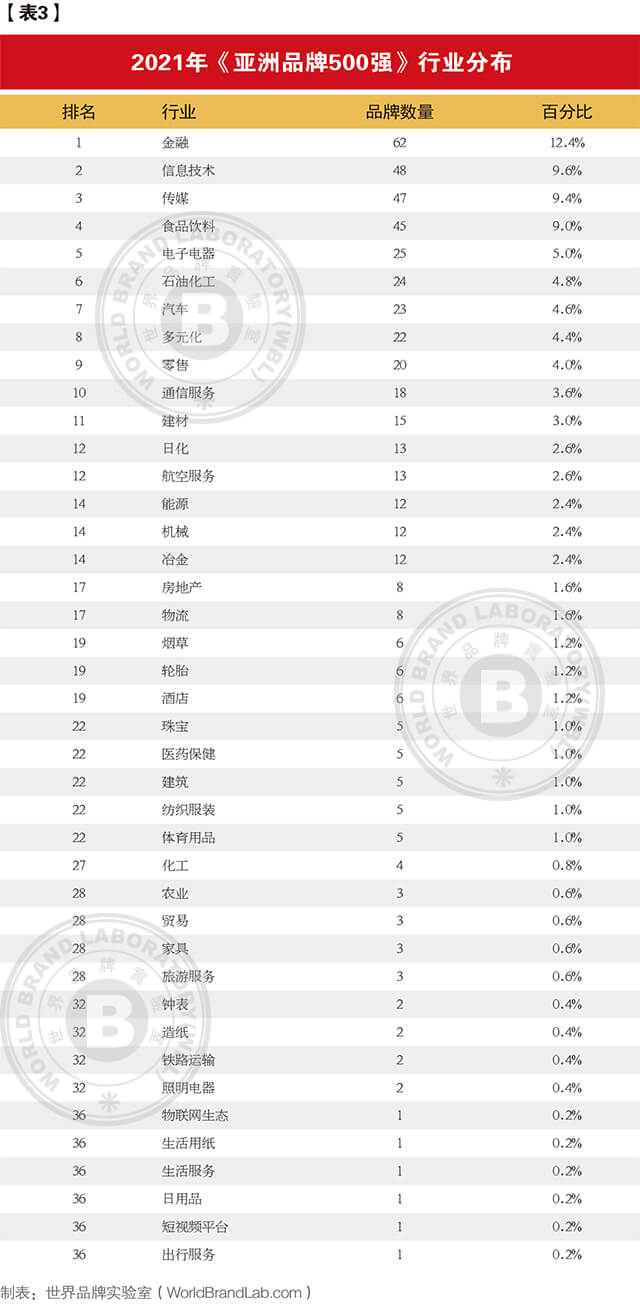

此次入选2021年《亚洲品牌500强》的品牌共涉及41个行业,其中排名前10名的行业分别为:金融行业有62个品牌上榜,占比12.4%;信息技术有48个,占比9.6%;传媒行业有47个,占比9.4%;食品饮料行业有45个,占比9.0%;电子电器行业有25个,占比5.0%;石油化工行业有24个,占比4.8%;汽车行业有23个,占比4.6%;多元化有22个,占4.4%;零售行业有20个,占比4.0%;通信服务行业有18个品牌入选,占比3.6%。与去年相比,信息技术、食品饮料、石油化工、多元化等行业入选数量有所上升,而传媒、电子电器、汽车、零售等行业数量均出现下滑。入选数最多的前10个行业共计334个品牌,占总榜单的66.8%,行业排名前三甲为金融、信息技术和传媒(见图表3)。

从行业来看,与消费者生活密切相关的品牌,相比工业品牌更具有品牌优势。《亚洲品牌500强》前10名中,电子电器、金融、汽车、信息技术行业各占据2席;能源、物联网生态各占1席。百强名单中,汽车占据13席,位列第一;电子电器和金融各占据11席,并列第二;多元化占据9席,位居第三。

1. 金融行业分析

2021年《亚洲品牌500强》榜单中,金融仍然是入选品牌数量最多的行业,共有62个品牌入选,和去年持平。中国工商银行位居金融行业第1名,在总榜单中位列500强的第3名。中国人寿和中国银行分列其后,且均进入了总榜单前20。中国建设银行、中国平安、中国农业银行也进入了金融行业品牌前10,总榜单前50。《亚洲品牌500强》总榜单的前百强中有11个金融品牌入选,和去年持平,体现了金融品牌发展稳定。

亚洲领先的金融品牌主要分布在中国和日本。在金融行业10大品牌中,有6个品牌来自中国,其余4个品牌来自日本。中国工商银行、中国银行、日本生命保险、中国平安、中国农业银行、瑞穗金融以及日本第一生命保险在总榜单排名均有上升,据此可见金融行业继续蓬勃发展态势。(见图表4)在金融行业前20品牌中,中国大陆金融品牌占据了一半的席位,与去年持平;日本品牌占据了7个席位,韩国和澳大利亚分别有2个和1个品牌。

纵观整个亚洲金融品牌地域分布,中国(包括港澳台)23个和日本12个金融品牌占据2021年《亚洲品牌500强》榜单的35席,与去年持平,占比达到将近6成,在入榜的其他亚洲国家中优势依然显著。韩国(11个)以及澳大利亚(5个)排在中国、日本之后,分列三、四名。

从金融行业来看,可持续金融将在2021年重新成为亚洲金融业发展焦点。根据博鳌论坛《2021亚洲经济前景与一体化进程》报告显示,受疫情影响亚洲经济增速大幅波动,但整体仍优于世界其他地区。近年来,亚洲地区对世界经济的发展贡献率已超过50%,无疑亚洲将继续成为世界经济发展的主要动力源,国际资本也更青睐亚洲市场,不断加大对亚洲资产的直接投资。除此之外,可持续发展理念的盛行和影响力与日俱增,许多金融机构积极投身于履行环境、社会和治理(ESG)承诺。在此背景下,可持续发展金融是激发行业领导力的绝佳机会。近年来,随着亚洲经济的飞速发展,亚洲地区的二氧化碳排放量快速上升,在环境与气候变化的压力下,中、日、韩等亚洲各国领导人纷纷提出碳中和目标承诺。在政策的引导规范下,亚洲金融行业将进一步朝向可持续金融方向发展。金融业是经济增长的重要引擎,通过其可以将资金合理分配至有益于社会发展的部门,对可持续发展至关重要。金融行业将积极发挥领导作用,与监管机构、客户等保持良性互动,协同各方推动可持续金融的稳健发展。

从银行业来看,2021年《亚洲品牌500强》榜单中,中国工商银行与中国银行分别位列于银行业第一与第三,500强总榜单第三与第十四。2020年新冠疫情在全球范围横行,亚洲地区除日本外,在疫情期间表现出了强大的韧性,并有望于2021年迎来长期盈利趋势。根据亚洲开发银行的报告显示,随着亚洲经济的持续复苏及新冠疫苗的接种逐渐普及,今年亚洲经济体增长速度有望恢复7.3%。随着宏观环境的稳步改善,银行业盈利能力将得到进一步显著提升,资产结构的改善也将推动资产质量保持稳定。以中国为例,根据中国银行研究院《2021年第三季度经济金融展望报告》显示,受贷款利率整体平稳等因素的影响,二三季度商业银行利润将维持在3%左右,不良贷款率同比下降,资本充足率等其他指标保持较好水平。另一方面来看,疫情的爆发使银行业在多个维度受到冲击,并由此产生了重塑银行业发展的态势。疫情前,数字化银行难以实现,主要原因在于客户的不支持与缺少有吸引力的解决方案。然而此次疫情中数字化由于其便捷、高效的特性广受消费者欢迎,数字化的普及强有力的推动了银行客户采用在线渠道等方式购买产品,银行客户的使用习惯发生显著改变。后疫情时代数字化银行仍是银行业发展的未来趋势,这也将对银行在数据管理、数字化战略等方面将提出更高要求。

从保险业来看,2020年与全球其他地区相比,除日本外的其他亚洲地区更好地经受住了疫情的考验,在艰难的环境下实现保费的逆势增长,中国更是成为了少数实现保费正增长的市场。根据安联集团发布的《2021年全球保险业发展报告》显示,2021年全球保险业将出现强劲增长,全球保费收入有望增长5.7%。从全球角度看,寿险保费的复苏恢复略好于财险业务,有望实现5.7%的增长,财险略低,预计可达4.2%。此外据其预计,2021年除日本外亚洲地区保费收入将实现10.4%的增长,其中寿险保费有望增长10.7%,财险保费有望增长9.7%。值得特别注意的是2021年中国将再次成为全球保费的增长涡轮,中国保险市场有望出现13.4%的强劲增长。估计全球保费的三分之一增长将来自于中国,中国保险业将迎来黄金十年。与其他行业相同,新冠疫情也对保险行业造成了一定影响,主要体现在疫情后居民风险意识显著提升,医疗险销售得到了增长;保险公司也不断加速构建“保险+”生态圈,加快数据、健康资源的整合,并提升相关智慧医疗赛道的投资等。与此同时,保险行业应积极创新旗下产品,以更好对抗未来潜在的可能风险。

2. 食品饮料行业分析

2021年《亚洲品牌500强》榜单中,共有45个食品饮料品牌入选,与去年相比有所增加。其中中国(包括港澳台)有22个品牌入选,成为食品饮料行业入选数最多的国家,与去年相比减少了1个。日本有12个品牌入选,位列第二。在亚洲食品饮料10大品牌中,茅台总排名上升2名,以总榜单34名位列食品饮料行业第一;五粮液紧随其后,位列总榜单35名;青岛啤酒(59名)排名第三。中国大陆共有7个品牌入选行业前10,日本、新加坡、菲律宾各有1个品牌入选(见图表5)。表现较为突出的是菲律宾品牌生力,首次挺进行业前10。入选榜单前100强的食品饮料品牌仅有4个,分别是中国的茅台、五粮液、青岛啤酒和日本的明治,超过六成的上榜的食品饮料品牌位于200名之后。

2021年博鳌论坛提出,根据联合国对老龄化社会的定义,日本、德国、中国、法国等世界主要国家均已进入了老龄化社会。特别是亚洲国家,更是在加速走向人口老龄化。人口结构的变化自然也对应着饮食结构的改变,年龄结构的上调使得消费者对食品饮料的健康性与功能性的需求逐日增加。与此同时,随着后疫情时代的到来,越来越多的人开始认识到食物选择与自然生态环境间的关系,对食品饮料品牌的可持续性也提出了更高的要求。未来,亚洲食品饮料行业有以下几大趋势值得关注:

(1)人口老龄化带来新机遇

受社会老龄化的影响,亚洲地区的食品饮料需求也悄然发生了转变。从功能性角度出发,为了追求更为长寿,健康的人生,中老年群体将食品是否具有促进健康的功效当作了重要考察标准。根据英敏特提供的消费者调查数据,接近半数的中国消费者认为乳制品对中老年健康有益,同时,五分之一的印度尼西亚城市消费者和三分之一的泰国城市消费者将蛋白质与缓解衰老以及预防肌肉流失相联系。韩国的乳制品生产商每日乳业(Maeil Dairies Co.)就在近期设立了肌少症研究发展中心。通过研发更多有针对性的功能膳食饮品,迎合韩国日益壮大的中老年龄层消费者,抓住机遇获得更多消费者的青睐。从口味角度出发,消费者年龄层的更迭也会引起同类产品口味喜好侧重的改变。以中国市场的白酒行业为例,随着近些年白酒消费主力军的年龄增长,市场对“重口味”酱香型白酒的需求也随之疯长。中国白酒品牌为了抓住机遇纷纷加入战局,除了老牌酱香酒业茅台之外,五粮液也瞄准市场推出了永福酱酒和15酱。其他品牌如洋河,劲酒等也通过收购贵州当地酒厂等形式进入市场。可以看出,在人口老龄化较为严重的亚太地区,食品饮料品牌可以通过关注针对中老年人的功能性产品获得新的发展机遇。

(2)低糖无糖引领健康新风潮

根据美国糖尿病组织(American Diabetes Association)报告显示,亚洲地区糖尿病患者的数量超过了全球糖尿病患者总数的60%,其中,中国更是在短短几年间超越美国,连续稳居全球糖尿病患者数量前三位。在这种情况下,低糖与无糖食品/饮品在近些年引起了亚洲消费者的广泛关注。消费者对食品饮料提出了新需求,那就是减少蔗糖或人工甜味剂的添加,转而使用植物及天然甜味素等更为自然的解决方案。也正是人们对过度摄入糖分导致身材走形,甚至引起糖尿病等严重疾病的恐慌,推动了食品饮料业无糖/低糖产品的创新。据广发证券研究报告,仅在2012-2018年间,全球无糖/低糖产品数量的平均年复合增长率就达到了16%,其中亚太地区更是高达19%,无糖、减糖食品正迎来巨大的增长空间。从早期可口可乐公司推出的“零度可乐”,到中国两年内迅速崛起的饮料之王“元气森林”,再到中国老牌啤酒企业青岛啤酒新增的“清零”气泡水线,饮料品牌一直走在减糖风潮的第一线。然而随着健康饮食理念的不断推进,即使是传统印象中高糖的甜品巧克力,冰淇淋等也跟随时代脚步摇身一变推出了各类减糖版本。然而随着健康饮食理念的不断推进,即使是传统印象中高糖的甜品巧克力,冰淇淋等也跟随时代脚步摇身一变推出了各类减糖版本。例如中国的雪糕品牌“可米酷”的零蔗糖冰淇淋系列;日本CALBEE品牌推出的无糖谷物麦片;以及韩国DR.LIVE推出的低糖低卡果冻系列等。这无不昭示着只有更加关注产品的健康性和安全性,亚洲企业以及品牌才能在消费者越来越重视食品健康和安全的今天赢得更多的选择。

(3)可持续发展理念持续升温

受到新冠疫情影响,消费者逐渐开始反思日常消费与生态环境之间的密切关系。权威医学杂志《柳叶刀》在2019年就曾发布报告指出,不可持续的食物系统是环境破坏的主要原因之一,通过食物系统加工过程中的减排将会有利于整体环境的可持续发展。首先从食品原料角度看,植物基产品作为一部分动物性产品的替代已经成为了新风潮。植物基不仅对消费者来说具有食物安全风险低,低碳环保等特点,从品牌与企业角度也代表着丰富的商业利润和发展空间。根据彭博商业周刊《2021中国植物肉行业洞察白皮书》中显示,在2019年12月到2020年12月间,中国境内针对植物基公司的投资事件高达21件,同比增长500%,占整体食品与保健品领域的10%。其次从供应链与生产角度来说,随着后疫情时代的来临以及环保意识不断深入人心,消费者在购买食品饮料时,对其产品背后供应链的可持续性以及动物福祉等提出了更高的要求。根据科尔尼管理咨询公司(A.T. Kearney)在2019年的一项研究报告显示,近四分之三的消费者表示会在购物时将可持续理念加入考量。由此可以预见,未来将会有越来越多的食品饮料品牌开始着力提升其供应链的可持续性,以及动物零残等方面的表现。同时,在品牌宣传层面也会逐步加大企业可持续理念的宣传力度。

3. 传媒行业分析

本次共有47个传媒品牌入选2021年《亚洲品牌500强》,其中,位列行业前三的品牌分别是中国的中央电视台、人民日报和日本的读卖新闻。从传媒产业的地区分布来看,中国大陆共有24个品牌入选,位居亚洲第一;日本有10个品牌入选,位列第二;中国香港与韩国各有5个品牌入选,并列位于第三。传媒行业大部分品牌排名较为靠后,前50名中仅有中国的中央电视台和人民日报两家入选;前100名中,传媒行业也仅有6个品牌入选(见图表6、图表7)。

2021年,受疫情的影响,国内广告市场需求有所下滑,传媒行业受到一定冲击,但疫情也同时为传媒行业的数字化转型提供了发展机遇。例如,由于疫情限制了消费者的出行,电影行业面临较为严峻的发展形势。但与此同时,很多电影发行机构开始直接选择网络流媒体作为直接的发行渠道,将内容尽快投放市场。疫情期间流媒体的迅速发展也为这样的宣发方式提供了后备保障,行业得以进入良性循环的发展模式中。

科技的发展也在不断推动传媒行业的进步。据ResearchAndMarket预测,亚洲地区传媒行业在未来五年发展速度将达到7.2%,其中5G技术、高速互联网的普及等数字技术是主要推动力。网络基础设施的进步对媒体的质量提出了更高的要求,例如更高的分辨率、更快的连接速度等,同时也为更新的技术(例如VR直播)提供了可能性。传媒行业在做出优质内容的同时,也借助了数字技术实现了更加精准的内容营销策略执行。

在2017年,中国国务院制定了发展规划,希望在2030年成为人工智能领域的世界领导者,打造规模近1500亿美元的本土产业;2018年,印度制定了一项针对AI的国家政策;韩国也在2016年就制定了人工智能信息行业的发展战略。面对政策红利和来势汹汹的发展趋势,亚洲传媒行业面临绝佳的数字化转型机遇。

在品牌发展方面,媒体品牌的全球化发展也是近几年传媒行业的重要趋势。在中国,包括CCTV在内的传统媒体品牌已经在YouTube等海外媒体平台上成功地进行了品牌宣传,发布了过万条视频。日本NHK、韩国KBS等亚洲媒体也都有发布多种语言的内容,在海外形成了一定的影响力。

4. 电子电器行业分析

电子电器行业共计25个品牌入选,较去年减少2家。其中日本有15个品牌上榜,虽减少2家但远超其他国家总和。中国有7个品牌上榜,韩国和土耳其分别有2个和1个品牌上榜。日本在电子电器行业有着传统优势并长期在世界保持领先地位,但近年来由于竞争加剧、创新能力疲软等导致市场占有率及盈利不及往日,致使日本在电子电器行业的表现有所下降。在亚洲电子电器行业10大品牌中,日本品牌依然入选最多,达到5家,中国大陆有3家,韩国有2家。榜单中电子电器行业的前三名分别是中国的海尔、韩国的三星和日本的索尼(见图表8)。

相较于去年,今年上榜的家电品牌排名有不同幅度的上涨。这是由于近年来新兴市场的经济持续发展,人均收入不断增加,城市化加剧以及消费者对家电的需求和消费结构升级的健康意识增强。《2021年中国家电行业半年度报告》显示:2021年上半年,中国家电行业国内市场零售额累计3805.3亿元,同比增长13.1%,主要品类销售均有所回升。出口方面,海关总署数据显示,累计出口额3088.1亿元,同比增长率为35.8%。随着疫情逐渐得到控制,以及各项促进消费政策的施行,家电行业的增长以及销售也逐渐恢复正常。在后疫情时代,电子电器行业也将迎来全新的趋势:

(1)小家电市场需求激增

新冠疫情期间,随着各国“居家令”的施行,消费者居家时间也大幅增加。出于对料理、清洁、个人护理以及其他提升生活质量的产品的需要,各国消费者对小家电的需求增长明显,新兴品类不断涌现,整体市场规模持续增长,小家电一跃成为家电市场“新宠儿”。根据Statista数据显示,2021年全球范围内家电市场总收入将达到5606.13亿美元,其中小家电领域收入将达到2163.99亿美元,预计在2021-2025年期间,将以每年2%的复合增速持续上升。

就亚洲市场来看,小家电的发展普及和发达国家还有一定的差距。就我国来看,根据Statista数据显示,2020年我国小家电产品规模为471.77亿美元,仅为全球市场的五分之一。此外,根据相关数据显示,我国家庭平均小家电产品数量仅为9.5个,与国外发达国家的20-30个仍有较大的差距,未来增长空间较大。

(2)产品健康化、科技化

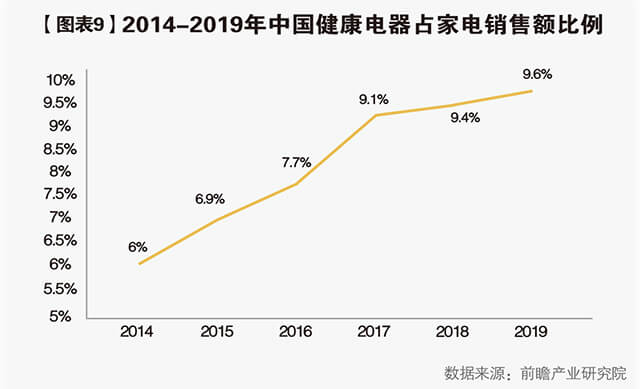

受到新冠疫情的影响,人们开始更加重视身体健康,消费者的健康理念也日益加强。从而引领着家电行业消费市场向着健康化、科技化发展。根据前瞻产业研究院数据显示,2019年中,中国健康电器销售额占比已达到9.6%,连续5年呈现上涨趋势(见图表9)。根据京东提供的消费者数据显示,在购买家电时,46%的消费者倾向选择“能提高全家人健康”的家电产品。

此外,随着国家“新基建”概念的提出,也奠定了家电行业未来的竞争不再是传统硬件以及性能的比拼,而是智能化、科技化服务的竞争。对于家电制造行业来说,和IoT的结合已经成为未来竞争的主赛场,大数据、5G、人工智能等技术也将是未来家电行业主要发展方向,这对于亚洲以及中国家电行业来说,既是机遇、也是挑战。

(3)营销渠道转型

在今年疫情的影响下,电商销售渠道加速发展,促使了家电企业在产品营销渠道上的积极转型,大大小小的家电品牌也开始进行直播带货。2020年5月15日,美的联手京东进行全球直播秒杀之夜,也与国美、苏宁等渠道商举行直播带货活动;6月7日,央视联手国美零售推出超级直播,直播中邀请到了海尔、荣耀、美的、TCL、海信、创维、安吉尔、科沃斯、老板电器、九阳等企业负责人。

对于直播带货,小家电产品分类相对于家电行业的其他产品具有着更好的推销效果,更加容易打造成为网红爆品,从而进行推销售卖。后疫情时代,直播带货也将成为各行各业竞相追逐的模式。

5. 汽车行业分析

汽车行业能够带动一个区域内其他周边产业的发展,因此对于一个国家国民经济来说有着极其重要的作用。受到新冠疫情的影响,2020年全球汽车行业遭受重创。由于汽车行业的产业链长、全球化分工程度高的特点,全球各大汽车品牌不得不关闭工厂、停工停产。随着亚洲地区疫情的率先好转以及各地政府的行业刺激政策,大部分亚洲汽车企业自2020年中期开始复苏。随着全球汽车工业的智能化发展以及新能源汽车的推广,汽车行业在2021年将迎来全新的机遇与挑战。

2021年《亚洲品牌500强》中共有23个汽车品牌入选。其中,中国、日本各有9个品牌入选,并列第一。在亚洲市场,品牌影响力最大的依旧是丰田汽车。中国大陆入选的9个品牌中,包括上汽、中国一汽、北汽集团、东风汽车、广汽集团等知名汽车品牌,其中有3个品牌入选汽车前10。日本品牌依然入选最多,占据半壁江山;韩国和印度各有1个品牌进入前10(见图表10)。

2020年突如其来的新冠疫情深刻地影响了汽车行业,在中国,疫情造成了汽车行业整体停摆。根据中国汽车流通协会的数据显示,在2020年第一季度全国乘用车经销商零售319万辆,同比锐减42%。这使得本就处于深度调整期的汽车行业 “雪上加霜”。根据国家统计局的数据显示,在一季度,国内生产总值同比下降6.8%,社会消费品零售总额同比下降15.8%。生产与消费两端的同步下滑对汽车行业的影响很大,消费者收入的降低也直接影响了社会对于大宗商品的消费信心。

面对疫情,汽车行业逆势而上,在疫情前期捐款捐物,全力加快复工复产速度,并通过多项举措为经销商和供应商减负,实现了患难时刻的互助共赢。与此同时,新冠疫情使得汽车行业传统的线下营销和线下服务完全停摆,而汽车行业顺势推出车辆免费救援、车辆免费检查、专项技术服务支持等措施,并发力开展线上营销的新模式,在疫情期间实现了快速成功的转型。由于汽车行业的迅速反应和积极转型,2020年全年,根据中汽协的统计数据,中国汽车产销分别完成2522.5万辆和2531.1万辆,同比分别下降2%和1.9%;乘用车产销量分别完成1999.4万辆和2017.8万辆,同比分别下降6.5%和6%。在巨大的冲击下,中国汽车市场通过全行业积极推进复工复产以及政府提供的大力支持,逐渐走出了行业低谷,基本抵御住了疫情的影响,回归了平稳发展。

在亚洲其他市场,汽车行业的整体情况也不容乐观。在日本,汽车市场遭受了重大冲击,根据日本汽车工业协会的数据显示,2020年,日本汽车销量约为459.9万辆,同比下降11.5%,打破了日本汽车市场连续三年销量500万辆以上的记录。然而进入2021年后,日本汽车行业又逐渐复苏。今年3月,日本汽车市场销量达到了61.3万辆,同比增5.4%,3月的行业良好表现使得日本第一季度的汽车销量达到143万辆,同比增长4.2%,几乎回归到了疫情爆发前的销量水平。2021年第一季度,丰田成为日本最受欢迎的汽车制造商,共售出43万辆汽车,同比上涨8%,确保了品牌的市场份额。不过,受到日本疫情的影响,原定于2021年1月中旬举行的2021东京改装车展日前宣布取消线下展览,改为在线上进行。

韩国作为另一个亚洲汽车大国,受到疫情的影响,2020年疫情刚开始蔓延时,全国汽车销量低迷,汽车品牌工厂一度停工停产。根据韩国产业通商资源部的数据显示,2020年全年,韩国的汽车产量为351万辆,同比减少11.2%;全年出口量189万辆,同比下降21.4%,此为这两项数据连续第四年下滑。但由于疫情控制得当,去年全年韩国汽车市场本土销量首次突破190万辆,同比增加6.2%。而韩国政府对此也采取了一定的政策,通过下调消费税等手段推动内需,而韩国也成为了亚洲各大主要国家之中唯一一个内需销量增长的国家,同时环保系汽车的本土销量同比增长58.7%,出口同比增长6.8%。

另一个上榜国家印度的汽车市场形势依旧低迷,在2020年上半年,印度汽车行业全面停摆,整个4月汽车销售量为0,这也是印度有史以来唯一一次当月汽车销量为0的情况。而一年后,在2021年第二波新冠疫情爆发期间,数家领先的汽车工厂暂停了运营,加上政府的局部封锁令,使得当地的汽车市场活力大幅下滑。大多数的印度汽车零售店仍处于关闭状态,汽车企业的生产活动也受到限制,今年5月的销售情况不容乐观。尽管印度近期的新增确诊病例有所下降,但工人在近期回程复工的可能性不大,未来印度各大车企的恢复情况目前也不得而知。